TEXTILE

TRADE ALERT

贸易预警

AEO | 这些贸易便利你在用吗?进出口日本可享受便利措施汇总~2022-03-16

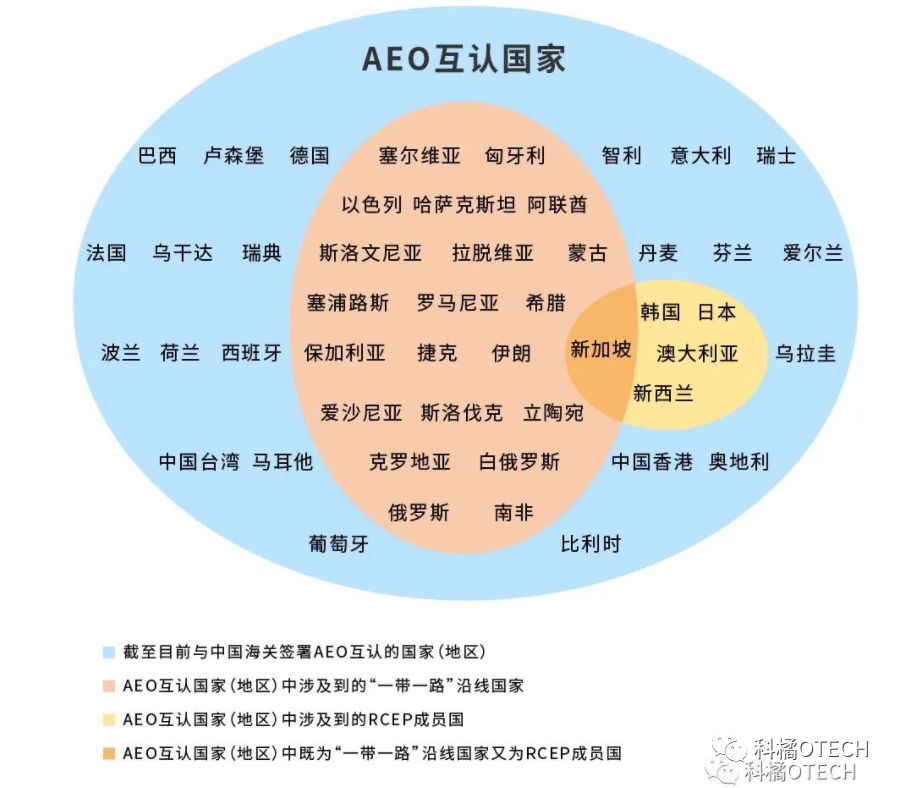

截至2022年2月4日,中国已经与新加坡、欧盟、南非等22个经济体签署AEO互认协议,覆盖48个国家(地区),互认国家(地区)数量稳居世界首位。其中,包括32个共建“一带一路”国家、5个《区域全面经济伙伴关系协定》(RCEP)成员国和13个中东欧国家。

1、中国—日本AEO互认

2018年10月26日,中国海关总署署长倪岳峰与日本关税局局长中江元哉正式签署《中华人民共和国海关和日本国海关关于中国海关企业信用管理制度和日本海关“经认证的经营者”制度互认的安排》,决定自2019年6月1日起正式实施该《互认安排》。根据规定,中日双方相互认可对方海关的“经认证的经营者”(Authorized Economic Operator,简称“AEO企业”),为进口自对方AEO企业的货物提供通关便利。

2、中国、日本AEO名称

日本海关认可中国海关的高级认证企业为中国的AEO企业,中国海关认可日本海关“经认证的经营者”为日本的AEO企业。

3、可享受的便利措施

中华人民共和国海关注册登记和备案企业信用管理办法(海关总署第251号令)规定:

(一)进出口货物平均查验率低于实施常规管理措施企业平均查验率的20%,法律、行政法规或者海关总署有特殊规定的除外;

(二)出口货物原产地调查平均抽查比例在企业平均抽查比例的20%以下,法律、行政法规或者海关总署有特殊规定的除外;

(三)优先办理进出口货物通关手续及相关业务手续;

(四)优先向其他国家(地区)推荐农产品、食品等出口企业的注册;

(五)可以向海关申请免除担保;

(六)减少对企业稽查、核查频次;

(七)可以在出口货物运抵海关监管区之前向海关申报;

(八)海关为企业设立协调员;

(九)AEO互认国家或者地区海关通关便利措施;

(十)国家有关部门实施的守信联合激励措施;

(十一)因不可抗力中断国际贸易恢复后优先通关;

(十二)海关总署规定的其他管理措施。

4、日本特殊的AEO制度

特例出口申报制度

该制度于2006年3月开始实施,是对合规性良好、货物安全管理机制完善的出口企业实施的AEO制度。具有该类型AEO资格的企业从任一海关获得特定出口申报资格后,无须将出口货物按照常规运至保税区域,可以向该货物存放地或货物预订装载港口(空港)所在地的海关直接申请出口申报,获得出口许可。

该制度主要内容包括:无须将出口货物运至保税区或其他存储地点,即可办理出口报关手续并取得许可证。出口申报或特例出口申报海关不受货物存储地域限制。通过简化出口许可后的申报更改手续,简化进出口货物装载容器的免税手续,简化AEO出口企业或AEO报关企业办理加工或修理货物出口报关手续,减少海关在特定出口申报中的审查和查验等,使AEO企业享受互认国通关便利。

特例进口申报制度

该制度于2007年4月开始实施,是对合规性良好、重视货物安全管理机制的进口企业确立的AEO制度。在该制度通关措施中,货物进口时基本不进行税收审查和查验,而是在该货物交易完成后进行关税申报。

该制度主要内容包括:进口企业可更快更顺利地将进口货物入关,并且可以在提货后进行纳税申报(特别申报)。同时,进口企业可享受的便利包括进口申报海关不受货物存储地域限制;简化因加工或修理出口的货物复进口申报程序;海关在特例进口申报中减少查验等。符合该标准的AEO企业可以享受互认国的通关便利。

特例保税资格制度

该制度于2007年10月开始实施,是指合规性良好、货物安全管理机制健全的保税场所经营企业,可以通过该制度申请认定保税场所,且不需要缴纳设置场所的审批费用(日本申请设置保税场所需缴纳一定费用)。

该制度主要内容包括:简化设置保税仓库或保税工厂申请手续,对于申请的保税仓库或保税工厂,账簿保留期将由2年缩短为1年。符合标准的企业可以享受到海关对保税仓库或保税工厂的海关保税业务检查的简化。对于申请的保税仓库或保税工厂免收许可手续费。该项标准下的AEO企业可以享受互认国的通关便利。

认定通关业者制度

该制度于2008年4月开始实施,是指合规性良好、货物安全管理机制健全的报关从业者可以在报关时申请使用该制度,享受通关手续特殊便利措施优惠,缩短货物进出口所需时间。

该制度主要内容包括:进出口申报海关不受货物存储地域限制。受出口企业委托进行的出口货物申报时,通过与特定保税承运人制度衔接,可以对保税地区外存放货物进行出口申报并获得出口许可(特定委托出口申报制度)。如受进口企业的委托进行进口货物申报时,可以在交易完成后进行纳税申报(特例委托进口申报制度)。符合该标准的企业同时还能享受到简化加工或修理货物进出口报关手续及随附单证等便利措施。与前述的AEO企业不同,符合认定通关业者制度的AEO企业可在美国及韩国享受海关查验的通关便利措施。

特定保税运输制度

该制度于2008年4月开始实施,与认定通关业者制度相配套,符合规定的货物运输企业可以申请认证,可以减少通关手续,降低进出口贸易成本,提高贸易的便利化。

该制度主要内容包括:符合标准的企业不需要重复申报,可以减少通关手续、降低管理成本和时间成本。对于特定委托出口申报的货物,在出口企业的委托下,可以从保税地区以外的地方直接运送到装货港。符合该标准的企业可以在美国及韩国享受海关查验的通关便利。

特例制造者制度

该制度于2009年7月开始实施,它使日本AEO实施范围扩大到生产制造企业。经营具有特例制造者资格企业产品的贸易企业、通关企业、运输企业和仓储企业等,无论是否获得AEO资格,都可以享受到制度便利,从而进一步推动贸易便利化发展。

该制度主要内容包括:特例制造者生产的货物无须运至保税区,即可办理出口报关手续并取得出口许可,且出口申报或特例出口申报海关不受货物存储地域限制。符合该标准的AEO企业可以在美国及韩国享受海关查验的便利。

5、怎样获得这些便利措施

货物出口到日本的报关单填制

中国AEO企业向日本出口货物时,需要将AEO企业编码(AEOCN+在中国海关注册的10位企业编码,例如AEOCN0123456789)通报给日本进口商,由日本进口商按照日本海关规定填写申报,日本海关在确认中国AEO企业身份后,将会给予相关便利措施。

货物从日本进口时报关单填制

中国企业从日本AEO企业进口货物时,需要分别在进口报关单“境外发货人”栏目中的“境外发货人编码”一栏和水、空运货运舱单中的“发货人AEO企业编码”一栏填写日本发货人的AEO编码。填写方式为:“国别(地区)代码+AEO企业编码(17位数字)”,例如“JP12345678901234567”。中国海关在确认日本AEO企业身份后,将会给予相关便利措施。

来源:整理自重庆海关发布、中国海关杂志、12360海关热线