TEXTILE

TRADE ALERT

贸易预警

FOB出口俄罗斯风险案例!2022-03-25

俄乌战火纷飞,政局动荡,物流停滞,港口货物滞留,船公司工作秩序紊乱,提货异常或提货错误时有发生,本篇就国际贸易中常见的在进口方安排运输的情况下,出口方如何防止钱货两空的风险进行简要探讨。

交易方式的运用

国际贸易术语解释通则(INCOTERMS)对买卖双方就运输、保险、通关、交货等环节的权责进行了非常详尽的规定,实务中根据不同交易方式如何合理地选择和运用贸易术语对其成本管理、风险控制、合理收汇等都有非常重要的作用。

具体的贸易术语包含EXW(工厂交货)、FCA(货交承运人) 、CPT(运费付至) 、CIP(运费和保险费付至) 、DAT(运输终端交货) 、DAP(目的地交货) 、DDP(完税后交货) 、FAS(船边交货) 、FOB(船上交货) 、CFR(成本加运费) 、CIF(成本、保险费加运费)。

在上述交易方式中,(FOB)离岸价格和(CIF)到岸价格在实务交易中因买卖双方的权责相对合理,在海运交易中最为常见,大约占海运交易价格使用的70%左右,使用非常频繁,但是即便是这两种交易方式,核心环节的管理也需要注意相应风险点,根据具体情况进行防范,否则一不小心被不良商户钻了空子,也会把自己弄得货已经被对方提走,而收款却没有着落的悲惨境地。

我们来看一下(FOB)离岸价格贸易:

FOB(FREE ON BOARD):船上交货,指卖方以在指定装运港将货物装上买方指定的船上或通过取得以交付至船上货物的方式交货,从起运港至目的地的运输费和保险费如需等由买方承担,不计入结算价格之中的销货价格。

可以看出,按照(FOB)离岸价进行的跨境交易,买方负责签订运输合同,所有运输的船方包括船公司和具体船只都是由买方指定,包括安排船只到指定的装运港接收货物,卖方只需要在合同规定期限内将货物运送至买方指定的装运港内的装货点,将货物置于买方指定的船舷旁边或以取得已经在船边交付的货物的方式交货,风险即由卖方转移至买方。因为承运人、货代公司和运输船只全部由买方指定,买方全程控制运输,承运人或货代公司和买家关系密切,对卖方而言,这时最大的风险莫过于运输全程由买方直接控制,从而出现买方勾结货代公司,在没有提交正本提单的情况下不付款直接释放货物给买方。

具体案例

浙江一家出口公司(下称卖方)与俄罗斯一家进口公司(下称买方)签订贸易合同,由浙江卖方公司向俄罗斯买方公司出口价值80万美元的货物,合同约定交易方式为通过银行做D/P托收交单,价格条款为FOB NINGBO INCOTERMS 2010。

卖方在合同规定的时限内保质保量备齐货物后,按照买方指示向买方指定的在宁波的货代公司的指定地点交货,货代公司向卖方签发并交付全套正本提单。卖方拿到正本提单后制作了整套单据并委托出口方A银行将单据做D/P出口托收,进口代收行为俄罗斯B银行,单据寄送到B银行后银行方按照A银行指示通知进口买方公司有相关单据D/P业务,但是买方公司对B银行的代收业务不予回复。此时货已经运输到目的港,即便卖方和出口方银行反复联系催促,依然不见买方公司到B银行买单付款,后经查询,货物已被提走,买方不再付款给卖方,而此时正本提单还放在俄罗斯指定B银行的保险柜里,货已经被提走,此时的提单已经成为一张废纸。

问题的关键是提单没有交给船公司,船公司怎么能释放货物给收货方呢?

其实除了不可转让提单,能够不按规定提交正本提单直接放货给收货方的船公司往往是皮包公司,没有任何实力,打枪换炮是家常便饭,出现纠纷也根本没有偿付能力,如果卖方将船公司诉讼至国际法庭,类似的跨国官司也是费时费力费钱,卖方不仅要花去漫长的几年时间不说,光光昂贵的跨国诉讼费律师费等各种费用就高得令人咋舌,即便能够打赢官司,这种货代公司也往往没有任何的赔偿能力,所以在实务中基本都是双方协商,一般情况下是卖方自认倒霉大幅降价,选择私了不通过法律程序,从而使得卖方承担大部分的损失。

案情分析

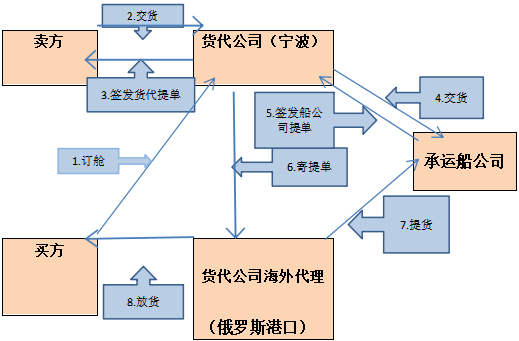

在FOB贸易术语约定下,船公司由买方安排,如果买方心怀不轨,勾结没有信誉的货代公司,签订合约安排运输,一般情况下通过货代公司运输会有两份提单即船公司提单和货代提单。货代公司收到买方的订舱信息后,以自己(或其代理人)为买方向船公司订舱,收到卖方将货物交付至指定地点后,货代公司向船公司交货,货代公司从船公司取得船公司提单,同时签发给卖方相关的货代提单,收货人通常显示的是买方或买方指示。货代公司从船公司取得船公司提单后将其寄给国外的货代代理,国外货代代理收到船公司提单后从船公司提货然后通知收货人,如果提单是直名收货人的不可转让提单,这种情况下,即货代公司收到货后直接通知收货人,往往不要求提交正本提单将货物直接释放给买方。如果收货人为买方指示,通知人为买方,有些不法货代公司在高额收费的情况下,在没有要求交回正本货代提单的情况下,也会直接放货给收货人或收货通知人。

交货运输图如下:

另外,在FOB贸易术语约定下,如果买方指定的货代公司不自己直接向船公司预订舱位,还要通过其他更便宜的货代公司预订舱位,经过多层转订后,运输过程操作紊乱,货权没有真正进行控制,航程中也经常出现类似少件等情况,甚至到了目的港后货物被非指定方取走。

由于在FOB价格条款中,船公司由买方负责确定,卖方没有义务考虑船公司,正因为如此往往让卖方忽略对运输环节的管理,觉得运货和相关费用都由买方负责,但实际上运输在国际贸易中是非常关键的一环,也是把握货权很重要的一环,货物一旦交给船公司,船公司的资质、信誉、航程长短、运输船只的安全性和可靠性等等都非常重要。有些船只制造粗糙低劣,没办法抵御恶劣天气,容易导致船只侧翻或进水等情况,货物在途中灭失或者少件甚至变质,直接造成损失;有些船只为了降低成本,在途中要和其他港口的货物进行拼装,需要沿途在各个港口停留等待,完成拼装后再启程,航行缓慢,本来可以10天完成的航程往往需要翻倍甚至延误至2个月才到目的港都是正常,运输时间延长,从而延迟收款的时间,增加了卖方资金流转周期,进而变相提高了卖方的资金成本。

风险防范措施

1. 双方在合同中约定合理的预付款金额,信誉较好的老客户可以选择付正常预付款比例,对于新客户则可以提高预付款比例,提高客户违约成本。

2. 买卖双方应就装货港、船期、买方最迟订船到指定港口等和运输相关的内容在合同中尽量进行详尽明确的约定,以便卖方能够及时备货并将货物运送至指定地点或船只,避免贻误船期和装运。

3. 建议双方在合同中约定船公司或货代公司范围,约定的货代公司需经外经贸部批准在华经营国际货运代理业务的货代企业或境外货代代表处安排运输,如果承运人没有经外经贸部批准或备案,卖方应该坚持接受国际知名的船公司并坚持使用船公司提单,尽量避免使用信誉低下的境外货代签发的提单。在特殊情况下卖方还可以要求货代公司在代理境外货代公司办理装运港手续时出具保函,承诺被指定境外货代公司在运送的货物到达目的港后必须凭正本提单放货,否则将要承担无正本提单放货的赔偿责任,只有这样,一旦出现未凭正本提单放货的情况,可以提示保函进行相应的索赔。

4. 使用信用证结算,买卖双方可以约定以凭开证行指示收货的收货人条款,因为收货人信息是银行,卖方将单据寄给进口方银行后,银行在买方落实资金的情况下,可以将提单进行背书转让给买方提货,从而即保证了卖方的及时收款,也防止了买方直接取货的风险。

5. 买卖双方可以在合同中事先约定由买方委托货代或无船承运人来向船公司预订舱位,但是订舱信息需由卖方确认后生效,买方支付运输费用,这样买卖双方同时参与委托订舱,从而大大降低了使用不靠谱货代公司的机率,做到防患于未来,避免皮包货代运输直接放货给买方的情况发生。

6. 如果买卖双方的信任度不够,运输方式不能达成共识,建议修改价格条款为到岸价(CIF)价格条款,CIF是指COST INSURANCE AND FREIGHT 即成本、保险费加运费,指卖方在船上交货或以取得已经这样交付的货物方式交货,货物灭失或损坏的风险在货物交到船上时转移,卖方需要办理保险,保险费和运费计入结算价格。交易过程是卖方发货,买方收货,到岸价(CIF)价格条款中运输是由卖方负责并支付相应的运输费,同时卖方在出货时对全程运输进行投保,船公司靠谱,货物到目的港后按程序提交正本提单后放货给指定人,这样的安排往往使得货权转移安排更合理。即使在运输途中发生船只灭失等极端情况,在CIF价格条款外加信用证的加持下,卖方可以凭提单等相符单据提交给开证行由开证行付款,买方也可以提交保单向保险公司进行索赔以弥补损失。

买方控制运输在不同结算方式下场景分析

以上的案例中,客户使用的结算方式是D/P即付款交单的方式进行,我们现在来看一下如果使用其他结算方式,即便买方安排运输违规提起货物,卖方是否可以避免风险获取款项:

1. 使用TT电汇结算:汇款可以分为预付货款和赊账贸易两种方式,汇款结算手续简单,费用低廉,但是汇款和物权的转移不挂钩,没有物流和银行对双方的约束,资金负担对买卖双方完全不平衡,无论是否由买方负责运输,付款取决于买方意愿和信誉。如果买卖双方约定使用全额TT预付款结算,卖方在发货前就已经收到了全额货款,买方负责运输不会对收汇产生影响,买方完全承担卖方违约不发货或发货质量低下的风险;如果买卖双方约定使用赊账贸易即货到付款结算,这种结算方式的做法和风险和预付款相反,货事先已经发给了买方,付款的话语权在买方手里,卖方完全承担买方不付款或少付款的风险,这种结算方式只和买方信誉相关,而与是否由买方负责运输没有关联。

2. 使用D/P或D/A托收结算:托收指收款人或债权人为了取得劳务、商品或其他交易引起的应收款项,将有关单据交于本地银行,委托银行通过其国外代理行向付款人或债务人交单取款的业务,分为付款交单(D/P)和承兑交单(D/A)两种交单方式。托收交易是基于商业信用,没有银行信用的参与,对于卖方来说,本文上述案例在这两种托收结算方式中的结果是一样的,这里不再重复叙述。

3. 使用L/C信用证结算:信用证是开证行根据开证申请人的要求和指示,或者根据银行自己的意愿,开立给受益人的保证文件,保证当受益人在信用证规定的时间内交来符合信用证要求的全套单据时,由开证行或其授权指定银行对受益人支付信用证规定金额,或者对受益人签发的符合信用证要求的汇票作承兑及付款。在信用证业务中,开证行或保兑行承担第一性付款责任,只要卖方将符合信用证条款的全套单据交给开证行或指定银行,即可按规定获得款项。在本文上述案例中,卖方从货代公司取得正本提单,可以制作信用要求的所有单据,只要卖方在规定时效内将单据交给指定银行,无论买方是否勾结货代公司取走货物,卖方都能从银行方取得货款,可以避免钱货两空的风险发生。

可见,国际贸易中买卖双方只要根据各交易方式的特点进行适当地风险管理,完全可以合理安排船公司运输货物和收付汇,从而防止类似钱货两空的案件发生。

附注:

1. EXW(工厂交货):指卖方在其所在工厂将货物交予买方处置时,即完成交货,是卖方承担责任最小的方式,买方需要承担自交货点开始的所有风险和费用。

2. FCA(货交承运人):指卖方在指定地点将货物交给买方指定的承运人或其他人。卖方需要办理货物出口清关手续,其他费用由买方承担。

3. CPT(运费付至):指卖方将货物在双方约定地点交给卖方指定的承运人或其他人。卖方需要签订运输合同并支付将货物运至指定目的地的费用。

4. CIP(运费和保险费付至):指卖方将货物在双方约定地点交给卖方指定的承运人或其他人。卖方需要签订运输合同并支付将货物运至指定目的地的费用,支付保险费用并办理出口清关手续。

5. DAT(运输终端交货):指卖方在指定港口或目的地指定运输终端将货物从抵达的载货运输工具上卸下,交给买方处置完成交货。卖方承担将货物运至指定港口或目的地运输终端并将其卸下期间的一切风险。

6. DAP(目的地交货):指卖方在指定目的地将还在运输工具上可供卸载的货物交由买方处置时,即完成交货。卖方承担将货物运送至指定地点的一切风险。

7. DDP(完税后交货):指卖方在指定目的地将仍处于抵达的运输工具上,但已完成进口清关,且可供卸载的货物交由买方处置时,即完成交货。卖方承担将货物运至目的地的一切风险和费用包括负责出口和进口清关以及所需的海关手续。

8. FAS(船边交货):指卖方在指定的装运港将货物交到买方指定的船边,即完成交货。卖方承担在指定港口交货前的所有风险和费用,交货后的费用由买方承担。

9. FOB(船上交货):见上文解释。

10. CFR(成本加运费):指卖方在船上交货或以取得已经这样交付的货物方式交货。风险转移在船上交货时完成。

11. CIF(成本、保险费加运费):见上文解释。

来源:天津外贸

上一篇:国际商事调解典型案例